一季度财报季,光通信龙头天孚通信(300394.SZ)呈现出一幅“冰火交织”的图景:一边是摩根士丹利、瑞银等顶级外资机构大举新进重仓,另一边却是公司净利润环比下滑超过10%。这看似矛盾的现象,背后是不同投资逻辑与时间维度的激烈碰撞。

从外资的视角看,他们在买什么?

对于外资而言,天孚通信的吸引力在于其难以撼动的长期产业地位和确定的高成长赛道。

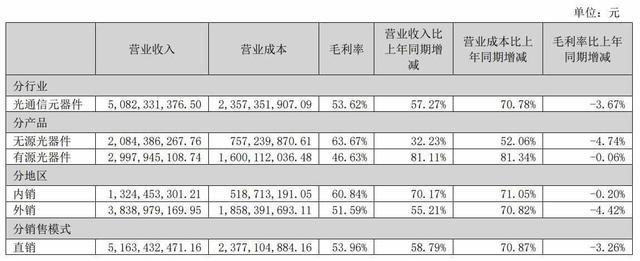

“卖铲人”的黄金位置:天孚通信不直接生产光模块,而是为光模块厂商提供核心光器件,扮演着AI算力浪潮中的“卖铲人”角色。根据弗若斯特沙利文报告,以2025年收入计,公司是全球最大的光器件整体解决方案提供商,其1.6T光引擎全球市占率突破65%。

这种卡位核心环节的模式,让其避开了下游的激烈价格战,享受了全链条较高的利润分配权。

绑定顶级生态,成长确定性高:公司深度绑定了英伟达、中际旭创等算力核心玩家,是英伟达CPO方案中份额超七成的光引擎供应商。

AI驱动的算力需求被普遍认为是长期趋势,Lightcounting预测2026年全球数通光模块市场规模将达228亿美元,其中800G/1.6T产品占比超64%。这意味着天孚所处的赛道天花板极高且持续上行。

契合外资“新审美”:2026年以来,外资配置逻辑从“坚守高ROE”转向“ROE+盈利增速”并重。天孚通信2023-2025年营收年复合增长率高达63.0%,净利润年复合增长率62.8%,完美契合了外资对高景气硬科技龙头的偏好。

因此,摩根士丹利和瑞银在一季度新进持仓市值分别达到24.44亿元和12.65亿元,北向资金也连续两个季度加仓。

简言之,外资买入的是天孚通信在全球AI算力基础设施中作为核心供应商的“长期门票”,短期业绩波动在其投资框架内权重较低。

而对天孚通信自身而言,一季度为何“增收不增利”?

从公司经营维度看,2026年一季度净利润环比下滑10.82%至4.92亿元,是多重短期因素叠加的结果,而非行业景气度转向。

供应链瓶颈是主因:公司坦言,1.6T光引擎因个别物料缺料尚未达到预期产量。行业分析指出,用于800G/1.6T光模块的EML激光器芯片存在结构性短缺,上游核心材料磷化铟(InP)衬底扩产周期长达18-24个月,2025年全球缺口超200万片。

这直接制约了公司高端产品的交付和产能释放。

汇兑损失侵蚀利润:由于人民币汇率波动,公司一季度财务费用同比暴增326.37%,其中汇兑净损失达0.24亿元,而上年同期为汇兑净收益0.11亿元。仅此一项,就导致公司利润同比减少约0.35亿元,占一季度净利润的7.1%。

产能爬坡与产品结构阵痛:泰国新生产基地处于产能爬坡初期,折旧和良率爬升导致成本短期承压。同时,公司高增长的有源光器件业务(毛利率46.63%)占比提升,而高毛利的无源光器件(毛利率63.67%)占比下降,这种产品结构变化也拉低了整体利润水平。

关键对比:同样在一季度,其下游客户、光模块龙头中际旭创净利润同比暴增262.28%。这清晰表明,天孚的业绩波动更多是自身供应链和短期运营问题,而非光通信行业的高景气度发生逆转。

市场的分歧点在于,高估值能否被消化?

面对“外资重仓”与“业绩环比降”的并存,市场观点出现了明显分歧。

支持者(以国内券商为主):普遍维持“买入”或“增持”评级。他们认为短期扰动不改长期逻辑,核心看点是下半年1.6T光引擎产能释放以及CPO(共封装光学)技术的商业化前景。天风证券、华泰证券给出了未来两年净利润持续高增长的预测。

质疑者(市场部分声音):焦点集中在高估值与潜在风险。其一,以一季度业绩计算,公司动态市盈率达139.38倍,估值压力巨大。其二,公司对第一大客户Fabrinet的销售占比高达63.31%,存在单一客户依赖风险。

其三,公司一边计划赴港募资补充流动资金,一边在2025年现金分红9.33亿元(占净利润近46%),被部分市场观点质疑资金安排的合理性。

整合判断:长期趋势未改,但短期挑战真实存在

综合以上三个维度的拆解,可以得出一个相对清晰的结论:

外资的逆势加仓与公司业绩的环比下滑并不矛盾,它们分别反映了长期价值与短期现实的割裂。 外资押注的是天孚通信在AI算力时代“核心卖水人”的产业地位和未来数年确定的成长性,这种配置具有战略性和前瞻性。

然而,短期业绩下滑也绝非可以忽视的噪音。它暴露出公司在快速扩张期面临的真实挑战:

供应链管理能力在极端需求下面临压力。

全球化产能布局(如泰国基地)带来短期成本阵痛。

产品结构转型期对利润质量的阶段性影响。

对于投资者而言,当前的关键不在于争论“外资聪明”还是“财报诚实”,而在于判断:这些短期因素是否会影响公司长期竞争力的根基?从现有信息看,供应链瓶颈是行业性难题,且公司正在积极协调;汇兑损失已计划通过套期保值业务对冲;产能爬坡是投产初期的正常过程。

公司的技术壁垒和客户关系并未被削弱。

因此,天孚通信的现象本质是高景气赛道龙头在狂奔途中一次短暂的“体能调整”。外资的投票,更像是基于深度研究后,在别人担忧时进行的“压力测试”式买入。后续真正的观察点,在于其下半年能否顺利解决物料供应问题,实现1.6T光引擎的放量交付,从而兑现长期成长逻辑,并逐步消化高估值。

网配查配资提示:文章来自网络,不代表本站观点。